di Megas Alexandros (alias Fabio Bonciani)

L’Eurozona rischia un’altra crisi del debito ed a Francoforte già lampeggia di nuovo la scritta “WARNING”. Con la pubblicazione del Financial Stability Review (il report uscito pochi giorni fa, ndr), la BCE ha lanciato l’allarme su un potenziale ritorno di “preoccupazioni del mercato sulla sostenibilità del debito sovrano“.

L’Eurozona rischia un’altra crisi del debito se il blocco non riesce a stimolare la crescita, ridurre il debito pubblico e risolvere “l’incertezza politica”, si legge nel documento.

Come sempre si punta il dito sugli elevati “livelli di debito e deficit di bilancio”, così come si addebita, in modo puerile, la crescita tiepida alle incertezze causate dai recenti “risultati elettorali a livello europeo e nazionale, in particolare in Francia”. E come se l’essere fedele a certi dogmi fosse la preghiera della sera, Luis de Guindos, vicepresidente della BCE, torna a puntare il dito contro: “la scarsa conformità storica alle regole fiscali dell’UE” da parte di alcuni governi dell’UE”.[1]

Quando da Francoforte brandiscono la spada della crisi sul debito, sappiamo bene il motivo per cui lo fanno: a chi ci comanda dall’alto, qualcosa dentro i governi di qualche paese membro non piace. Basterebbe chiedere a Silvio Berlusconi se fosse ancora vivo, oppure all’ex premier greco Alexis Tsipras, se mai, colto da un improvviso rimorso nella sua coscienza, volesse rispondere con sincerità.

Il metodo con cui da Bruxelles e Francoforte riescono a piegare i governi europei, ormai è un sistema collaudato. Naturalmente, il tutto non potrebbe andare in porto senza la fedele opera di collaborazione da parte del governatore della banca centrale del paese preso di mira ed il totale controllo di un premier da loro stessi insediato (modello Mario Monti), oppure piegato al loro volere (modello Tsipras). Quando un paese non si allinea ai voleri del deep state europeo (del quale, naturalmente fanno parte anche i poteri nazionali, ndr), da Francoforte semplicemente smettono di acquistare i bond emessi dal suo Tesoro e fanno schizzare in alto lo spread, provocando la gioia di chi specula sui mercati ed il panico tra la gente. Evento che, se i governi esercitassero a pieno la loro sovranità, sarebbe del tutto privo di qualsiasi conseguenza sui loro sistemi economici e pertanto sulle vite dei loro popoli.

E’ chiaro che lanciando l’allarme per un ritorno di preoccupazioni sui mercati finanziari sulla sostenibilità dei debiti sovrani, la BCE, in qualità di garante, sta agendo di proposito affinché tali preoccupazioni si auto avverino. Ricordo che la BCE e le banche centrali nazionali insieme ai governi dei paesi membri sono gli unici monopolisti della moneta Euro. Chi altro se non loro ha il potere di fornire un credibile sostegno al mercato dei titoli di Stato, da loro emessi nella propria valuta, della quale ripeto detengono il monopolio dell’emissione!?

La domanda è del tutto retorica perché siamo davanti ad un fatto conclamato dalla scienza economica ed il solo metterlo in discussione ci pone dritti dentro la frode.

Del resto lo abbiamo visto e toccato con mano, come lo spread tra i nostri titoli e quelli tedeschi, si ridusse immediatamente non appena Mario Monti mise piede a Palazzo Chigi. Non fu certo per opera dei mercati, ne tanto più per i fondamentali della nostra economia che non potevano essere cambiati in pochi giorni. Chi rimise le cose a posto fu l’altro Mario, Draghi, allora governatore della BCE, che fece tutto il necessario per riportare la calma sui nostri Btp, con i noti e massicci programmi di riacquisto dei titoli sul mercato.

Anche se guardiamo alla bassa crescita, ossia l’altra causa indicata da Francoforte che “allarmerebbe” i mercati, siamo sempre nel campo di premonizioni alle quali BCE e governi, contribuiscono a far sì che si auto avverino. Dal momento che la crescita in termini finanziari si misura nell’aumento della quantità di denaro dentro il settore privato, è chiaro che politiche di austerità sistematica, che vanno nella direzione opposta, difficilmente potranno ottenere il risultato sperato. Certo nel mondo ormai assuefatto alle idee ultraliberiste dove si fa credere che il mercato possa moltiplicare il benessere di tutti attraverso una moneta perennemente creata e concessa a debito dal sistema bancario, c’è ancora chi crede che si possa essere tutti risparmiatori netti di moneta, senza che mai lo Stato ce la fornisca.

E’ dentro questi meccanismi di pensiero fraudolenti che poi si fa ricondurre alla normalità concetti assurdi come “il prevedere le crisi da parte di chi ha contribuito direttamente a crearle”, in questo caso messo in piedi dalla Banca Centrale Europea.

Pensate, De Guindos è arrivato a dire ai giornalisti durante una intervista che i mercati hanno iniziato a prestare “maggiore attenzione ai rischi fiscali” [2-ibidem]. Ha sottolineato che “i costi di finanziamento dei paesi con rapporti debito/PIL superiori al 100 percento si sono notevolmente ampliati durante i recenti episodi di volatilità dei mercati finanziari”[2-ibidem].

Questa volta nel mirino di Francoforte pare esserci la Francia, dove lo spread tra i titoli di Stato francesi a 10 anni e quelli tedeschi, una misura della preoccupazione degli investitori per il debito della prima, ha raggiunto 0,78 punti percentuali questo mese, vicino al massimo di 12 anni raggiunto in vista delle elezioni parlamentari di quest’estate.

Guardate questo grafico qua sotto e chi detiene i tanto decantati titoli di stato tedeschi. Più il tasso del titolo è basso e più lo stesso è in mani sovrane, ovvero di chi non ha interesse al profitto in quanto monopolista. Ma Voi (intesi come settore privato, ndr) comprereste più volentieri un titolo che rende l’1% o un titolo che rende il 5%? – tutto questo tenendo presente che essendo entrambi nel sistema-euro, hanno il medesimo grado di rischio. Come dimostrato sopra è la stessa BCE che lo determina per tutti. E per di più con la spada di Damocle sulla testa, che non le permette nemmeno di mandare un paese in default sul proprio debito, pena la caduta dell’Euro. Queste non sono fantasie di chi vi scrive, è la realtà dimostrata dal “whatever it takes” di Draghi pronunciato nel 2012. Ossia la garanzia di fatto fornita dalla BCE su tutti i debiti sovrani dei paesi membri.

Come vedete, le famiglie e le aziende detengono poco o niente. I titoli tedeschi sono nel bilancio della BCE (33,5%), fanno parte delle riserve valutarie delle banche centrali estere e dei fondi sovrani (28,1%), del settore bancario (17,7%), dei fondi di investimento (10,9%), dei fondi pensione (5%).

Oltre il 60% sono in mano ad enti sovrani, i quali ripeto non hanno necessità di profitto ed il restante a soggetti, seppur appartenenti al settore privato, per dimensioni e loro natura rientrano sempre nella sfera lobbista di colore che gestiscono la moneta dentro le istituzioni.

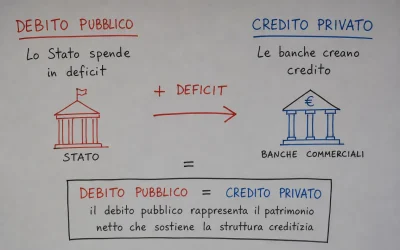

Questa, per chi ancora avesse dubbi, è una ulteriore prova che uno Stato sovrano non ha la ben che minima necessità di farsi finanziare la spesa pubblica dal settore privato, ne tanto meno emettere titoli del debito pubblico pagando un interesse per ottenere denaro.

Quindi i 4000 miliardi di interessi che l’Italia ha pagato nel trentennio passato, sono in tutto e per tutto un regalo frutto di una decisione di politica fiscale che i nostri governi hanno fatto a chi ha già soldi.

Ora, dal momento che il livello dei tassi è deciso direttamente dalla BCE attraverso semplici decreti e i differenziali tra i bond dei vari paesi, come dimostrato sono anch’essi frutto di una decisione di natura politica presa dal board di Francoforte (ovvero quanti e quali titoli comprare, ndr), quale credibilità possono avere le parole di De Guindos?!

Anche qui siamo sempre nella campo della retorica. La credibilità è meno di zero, poiché tali parole sono solo parole mirate all’auto avveramento di premonizioni messe in atto dal medesimo soggetto che le prospetta.

Anche le tempistiche con cui vengono messe in atto (vedi come ultimo esempio le elezioni francesi), fanno rientrare l’azione della BCE dentro la sfera politica, invadendo in modo lampante i confini della sovranità degli stati. E’ chiaro che i governanti degli stati stessi sono ben consapevoli e pianamente accondiscendenti a tali azioni intraprese da Francoforte. Un governo veramente sovranista e rispettoso della Costituzione e del proprio popolo, ha tutti gli strumenti per porre fine a questo “inciucio” di poteri profondi che tra Bruxelles, Francoforte e Roma decidono sempre in peggio per le nostre vite.

E’ il governo italiano che tassa e spende in Euro sul territorio, non la BCE! tanto per essere chiari……

L’ultima domanda che dobbiamo porci, è da cosa nasce ed a cosa mira questo nuovo ed improvviso intervento allarmistico del board della BCE, sui debiti sovrani.

Non credo di sbagliarmi nell’affermare che tutto questo “baccano”, serva a piegare chi ancora non è convinto del piano-Draghi, per arrivare in tutta fretta agli Stati Uniti d’Europa.

di Megas Alexandros

Note:

[1] ECB warns low growth and high debt risk Eurozone crisis

0 commenti