di Megas Alexandros (alias Fabio Bonciani)

Prima di iniziare questo articolo faccio una premessa importante in quanto, stante la complessità di quello che sto per spiegarvi, potrebbe far apparire l’articolo stesso e di conseguenza il mio pensiero come favorevole alla moneta Euro e ad una permanenza dell’Italia dentro l’Eurosistema.

Tutt’altro!

L’Italia per recuperare la piena sovranità monetaria deve assolutamente uscire da questa gabbia di trattati che impediscono di fatto ai nostri governi di avere una politica indipendente riguardo ai deficit di bilancio, ossia alla quantità di creazione di moneta necessaria a stabilizzare il nostro sistema economico.

Detto questo, è bene precisare, pur essendo la sovranità monetaria requisito essenziale, la stessa non è sufficiente se, qualora una volta tornati alla Lira, chi ci guida continuasse a perseguire le medesime politiche austere che oggi applichiamo dentro l’Euro.

Tanto per essere più chiari, l’ormai noto “pareggio di bilancio” introdotto nella nostra costituzione dai nostri rappresentanti politici, andrebbe tolto immediatamente. Questo perché, come andrò a spiegare a breve, di fatto (qualora applicato alla lettera, ndr) priva i nostri governi della capacità di emettere moneta.

Eccoci! se avete ben compreso l’importanza che rivestono, in sé per sé le decisioni politiche e chi è preposto a prenderle, soprattutto in tema di sovranità, siete pronti per affrontare quella che è la spiegazione di come e chi crea la moneta sul pianeta Terra.

Quante volte avete letto sui giornali, ascoltato nei talk show o pronunciata dai nostri politici, unicamente per coprire il saccheggio in corso nel paese, la seguente frase:

“l’Italia entrando nell’euro ha perso la capacità di emettere moneta perché ha ceduto questa facoltà alla Banca Centrale Europea”

Niente di più falso!

Per smentire tale narrativa non occorre andare molto lontano, è sufficiente mettere i nostri occhi sulla tanto discussa misura di spesa del “Superbonus 110 per cento” e su dove il governo ha trovato i soldi per finanziarla.

Stiamo parlando di oltre 100 miliardi di crediti fiscali – di fatto moneta euro a corso legale creata dal nulla – a fronte della quale non è stato necessario emettere i classici Buoni poliennali del Tesoro (Btp), rappresentativi del nostro debito pubblico.

E’ chiaro che quello che non è necessario oggi significa che non lo era nemmeno prima. Parlo appunto dell’emissione di un Btp da parte del Tesoro per procurarsi il denaro da fornire ai governi per spendere.

Il governo italiano, come del resto i governi di tutti gli altri paesi presenti sul pianeta Terra, sono gli unici soggetti operanti nel sistema economico – insieme alle banche commerciali (quest’ultime per quanto concerne la cd moneta credito) – preposti a creare moneta. E come vedremo in seguito non lo fanno attraverso l’emissione di un bond governativo ma semplicemente spendendo in deficit.

Per essere ancora più chiari, gli unici due modi di creazione monetaria, in quelli che ormai sono definiti i sistemi monetari moderni, sono i seguenti:

- la spesa in deficit dello stato (moneta al netto);

- la creazione di depositi da parte delle banche commerciali all’interno di quella che è la loro funzione di concedere credito (moneta-credito);

Non esistono altre vie per creare moneta e farla pervenire nelle nostre tasche.

La credenza secondo la quale le banche avrebbero tolto allo stato il monopolio della creazione della moneta, più che a teorie del “complotto” è dovuta alla sterilità del dibattito in materia che si fonda appunto sulla “credenza” e non sulla scienza. Credenze che però, come ben sappiamo, hanno conseguenze gravi sul benessere delle popolazioni.

Proviamo a mettere in luce in modo semplice ed inequivocabile i processi di creazione monetaria e in che modo ed a quali condizioni (tasso d’interesse) la moneta fluisce nell’economia reale.

Creazione e distruzione monetaria da parte dello Stato :

1. Lo Stato crea moneta quando spende.

Nota importante, per spendere lo Stato non ricorre a moneta già esistente (i risparmi dei cittadini e/o le tasse) ma crea letteralmente nuova moneta spendendo.

Il che è logico, lo Stato non potrebbe “tassare” in una valuta se prima non l’ha creata.

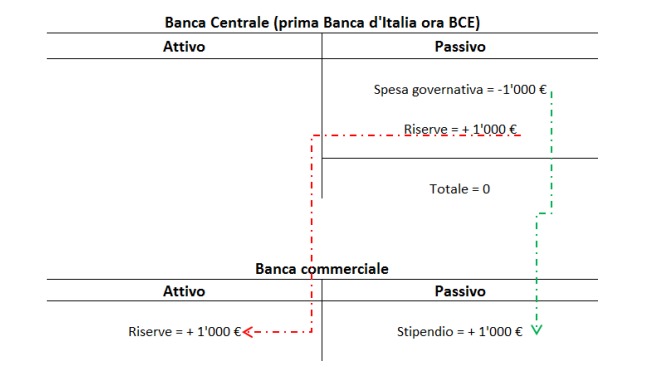

Concretamente e per rimanere nella semplicità, quando lo Stato paga uno stipendio accredita il conto corrente dell’impiegato con soldi “nuovi” e quest’operazione va ad aumentare il passivo della banca commerciale presso cui l’impiegato ha il suo conto.

Per identità contabile l’attivo della banca commerciale è anch’esso aumentato della stessa cifra sotto forma di “riserve” presso la banca centrale.

Schematicamente ecco cosa avviene a livello di Banca Centrale + Banca commerciale in una prima fase:

Riassumendo, lo Stato quando spende 1’000€ per pagare uno stipendio crea 1’000€ nuovi di zecca e 1’000€ di riserve bancarie. A livello del bilancio di Banca Centrale il risultato é pari a zero.

Sembra alchimia e invece è proprio ciò che succede, essendo la valuta (o moneta che si voglia chiamare) solamente il prodotto di identità contabili, ovvero la registrazione di cassa del dare e avere.

Da quanto descritto risulta chiaro che lo Stato non ha mai abdicato al suo potere di emettere moneta, ovvero ha sempre ben saldo nelle proprie mani il monopolio della sua valuta.

Quello che ha perso invece è la libertà di crearne in quantità sufficiente ad assicurare la stabilità macroeconomica, a seguito dei noti accordi di Maastricht che limitano tale creazione al 3% annuo (patto di stabilità). Si tratta quindi di una limitazione auto-imposta che non ha nessun valore economico né monetario.

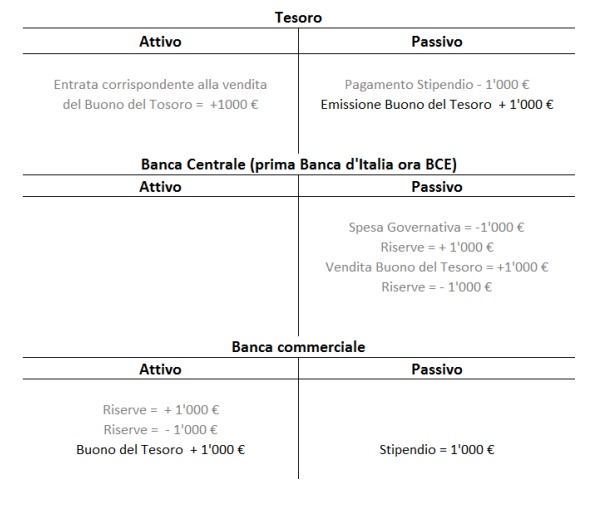

In seconda fase, non potendo, per statuto della Banca Centrale, il Governo mantenere un conto in rosso presso la stessa (“Indipendenza della Banca Centrale”, viene da sorridere…) si chiede al Governo di coprire il disavanzo emettendo “Buoni del Tesoro”.

In pratica si chiede al Governo di coprire dei numeri elettronici emessi dal nulla (con i quali si provvede alla spesa pubblica), con un pezzo di carta (un Btp), che essendo oggi dematerializzato, nella sostanza corrisponde anch’esso a numeri elettronici sempre creati dal nulla.

Un chiaro e fraudolento gioco delle tre carte per far apparire debito quello che in realtà non lo è! con il preciso scopo di giustificare un pagamento di interesse che al contrario non è altro che una misura di spesa per fornire reddito a chi sta seduto sul divano.

Risulta ora altresì chiaro che non esiste differenza alcuna tra una passività dello Stato (titoli di debito) ed una passività della sua banca centrale (banconota).

Riguardo alla moneta-credito, certamente l’Italia ha perso la capacità di poter regolamentare il sistema bancario e quindi determinarne la sua creazione, funzione in capo alla Banca Centrale Europea, che ricordiamo però essere secondaria rispetto alla creazione monetaria da parte del governo che avviene come detto mediante la spesa in deficit.

Riprendendo il ragionamento appena interrotto, a questo punto è facile da comprendere: con i 1’000€ di “riserve” creati all’attivo della banca commerciale questa acquista il “Buono del Tesoro” emesso dal Governo e glielo paga con quei soldi.

Fase due schematizzata:

Fasi una e due schematizzate: per pagare lo stipendio lo Stato ha creato 1’000€ sotto forma di Buono del Tesoro “dal nulla”, ho evidenziato in grigio chiaro le scritture che si annullano alla fine del procedimento fase una più fase due.

Ciò è quanto accade nella realtà e se qualcuno ha ancora dei dubbi in proposito può sempre interrogare i ministri del Tesoro dei vari stati che di sicuro conoscono bene l’argomento.

Se è possibile supporre che non tutti i politici sappiano la verità su come le Stato crei la sua moneta, non è assolutamente credibile che il ministero del Tesoro possa ignorarlo, essendo al centro di tale processo.

Da qui la totale falsità della classica frase che ogni nostro primo ministro non si stanca mai di ripetere a noi cittadini, per giustificare i sempre più assidui tagli alla spesa pubblica (servizi, sanità, scuole, infrastrutture, ecc.), dovuti alle ormai perenni politiche di austerità che i governi italiani sono obbligati a seguire, proprio in virtù di queste limitazioni alla creazione del denaro auto-imposte:

“I soldi non ci sono!”

I soldi invece ci sono e sono facilmente creabili e disponibili da e per i governi, con il meccanismo con cui i governi stessi già li creano e che abbiamo appena visto.

2. Lo Stato distrugge moneta quando tassa.

Anche qui per identità contabile, la tassazione corrisponde ad una distruzione della moneta creata attraverso la spesa pubblica.

Non sto a ripetere gli schemi dato che sono l’immagine speculare di quanto sopra.

Lo Stato non ha dunque alcun bisogno dei soldi dei cittadini per finanziare la spesa pubblica, ma allora perché tassa?

Tre motivi su tutti :

- Per imporre il corso legale della “sua” moneta sul “suo” territorio rendendola necessaria. Se un privato o un’azienda deve onorare il pagamento della tassa in “ducati”, o lire, o fiorini, o euro, allora dovrà necessariamente procacciarsi quella e solo quella valuta per farlo;

- regolare l’inflazione attraverso la gestione della quantità di moneta presente nel sistema economico in accordo con i cicli dell’economia;

- Ridurre o limitare le esternalità negative: tassare tutte quelle attività economiche che comportano un effetto negativo sull’ambiente o sulla popolazione. Un’attività economica particolarmente inquinante per esempio. Oppure favorire un comportamento virtuoso (esternalità positiva) come detassare gli interventi in edilizia che aumentano il risparmio energetico.

Riguardo quindi al tema della creazione della moneta da parte dello stato possiamo arrivare a confezionare due principi fondamentali che capovolgono completamente il pensiero main stream che tiene da anni il dibattito ben saldo dentro quelli che sono i confini della frode:

- Lo Stato NON ha limiti di spesa se non quelli imposti dalla capacità produttiva di beni e servizi del suo territorio. Ogni altra limitazione è dunque auto-inflitta e non supportata da evidenza scientifica.

- Lo Stato paga interessi sul debito perché VUOLE pagarli, NON perché lo chiede il mercato.

E’ chiaro da quanto sopra esposto che gli interessi non costano nulla allo Stato dato che crea la sua valuta a volontà in regime di monopolio, il che andrebbe anche bene se non ci fosse un limite al debito pubblico (anch’esso auto-imposto), ma diventa problematico in zona euro dove siamo riusciti ad incastrarci da soli in una via senza uscita, per decisioni di natura politica che come già spiegato pongono dei limiti a deficit e debito. Limiti che, ripeto, non hanno nessun fondamento scientifico dentro quelli che sono i dettami della dottrina economica e monetaria.

Pagare interessi da parte dello Stato è una decisione di politica fiscale, ovvero quella di sostenere una misura di spesa, altamente regressiva, che va a fornire un reddito a chi ha risparmio in proporzione del risparmio che possiede.

Tutto l’impianto ideologico che si fonda sulla tutela del risparmio (con il fine ultimo di concedere un reddito da interessi), tanto decantato anche nella nostra Costituzione (articolo 47 – La Repubblica incoraggia e tutela il risparmio in tutte le sue forme…………) – al netto del preteso interesse elitario di vivere sulle spalle di chi lavora – deriva da una scarsa conoscenza e comprensione di cosa sia la moneta moderna almeno dal 1971, anno in cui fu ufficialmente abbandonato lo standard ORO.

Si é infatti pensato per anni, e molti lo credono ancora malgrado esista oggi una vasta letteratura economica sull’argomento, che sia necessario “Risparmiare” prima per poter “Investire” poi. Da qui una fissazione ideologica a vedere il “Risparmio” come condizione necessaria allo sviluppo.

La realtà è esattamente l’opposto, è l’investimento/spesa che permette di costituire un risparmio.

Lo Stato è assolutamente indifferente al livello dei tassi di interesse, più interessi paga più moneta crea, tutto qua.

Lo Stato NON dipende dai mercati finanziari per collocare i Buoni del Tesoro.

Anche dopo il così detto “divorzio” tra Tesoro e Banca d’Italia nel 1981, l’unico modo che avevano le banche commerciali di disfarsi di riserve di banca centrale eccessive (che non pagavano interessi se non dello 0.5% negli anni buoni) era proprio quello di acquistare tali Buoni con i soldi che le stesso Stato aveva messo loro a disposizione.

Ciò che invece ha permesso di fare a Banca d’Italia il divorzio del 1981 è stato di poter fissare liberamente tassi d’interesse altissimi con gravi conseguenze sulla distribuzione della ricchezza in seno al settore privato.

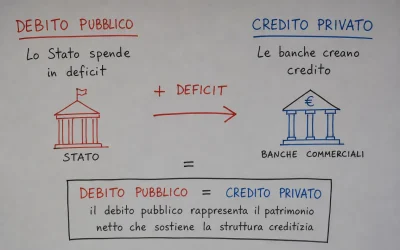

Il “Debito Pubblico” non è debito nel senso comunemente inteso (denaro che deve essere rimborsato), ma bensì una fotografia di quanto denaro lo Stato abbia creato nel corso degli anni per fare ciò che ha fatto: strade, ponti, scuole, ospedali, ordine pubblico, ecc…e ovviamente anche interessi pagati al settore privato sui depositi.

Detto in parole povere, più il debito pubblico di un paese è elevato e più quel paese è ricco (ammesso ovviamente che tali denari non siano stati “dirottati” a fini meno nobili…)

Debito Pubblico = Ricchezza finanziaria netta del settore privato

I cinquantenni italiani, rispetto ai loro padri e nonni, oggi possono tranquillamente dire di essere nati in un paese molto ricco e senza un solo centesimo di debito pubblico sulle loro spalle; un paese che ha offerto loro infrastrutture, leggi, ordine, case scaldate ed acqua potabile, libero accesso all’educazione ed alla salute…e parlando della nostra Italia, in aggiunta, una bellezza ed una “dolcezza” di vita che non ha paragone al mondo.

Questa è la realtà e non quella che raccontano ad nauseam media e politici di ogni rango e così dovrebbe essere presentata e spiegata ai cittadini.

Certo con le insensate politiche di austerity attuali, in atto da più di due decadi, che già hanno ridotto drasticamente il livello di benessere appena descritto nel nostro paese, i nostri figli e quelli che nasceranno, certamente non avranno un debito pubblico da ripagare, me bensì quello privato che ahimè molti padri saranno costretti a lasciare loro in dote.

Creazione e distruzione della moneta-credito da parte delle banche commerciali:

Quando l’imprenditore Sig Rossi chiede alla sua banca un credito per avviare la produzione di una nuova gamma di prodotti, dopo una lunga trafila che permette alla banca di valutare :

1. il prodotto ed il suo mercato;

2. l’esperienza dell’imprenditore;

3. la solidità dell’azienda;

4. le garanzie apportate dal Sig Rossi e dalla sua azienda;

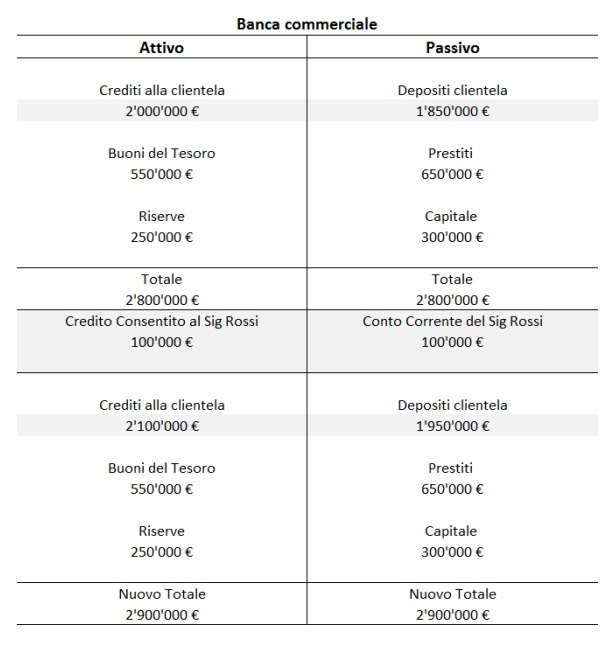

previa approvazione del consiglio di credito della banca, in quel momento preciso la banca commerciale “crea” la moneta necessaria al Sig Rossi.

In definitiva nel momento in cui mette a disposizione al Sig. Rossi la somma relativa al prestito crea il relativo deposito.

La banca non ha assolutamente bisogno dei “depositi” degli altri clienti per concedere un prestito, esattamente come lo Stato non ha bisogno dei nostri risparmi o delle tasse per finanziare la sua spesa.

Schematicamente:

É un esempio semplice e le cose possono essere più complicate nella realtà ma non più complesse.

Come si vede bene dall’esempio, non un centesimo dei depositi della clientela è servito per alimentare il conto del Sig Rossi, l’unica cosa di cui la banca commerciale necessita è un capitale proprio sufficiente a garantire il proprio portafoglio di crediti.

La banca è nei fatti un “assicuratore” del credito con licenza legale di creare moneta poiché dotata di esperti del credito in grado di valutare correttamente i rischi (truffe a parte ovviamente, e qui servirebbero leggi più stringenti) e di un capitale adeguato a coprire i rischi di credito.

Le banche commerciali, non sono monopolisti della moneta, ma di fatto intervengono in qualità di agenti della banca centrale nel processo di creazione. Sono da essa direttamente dipendenti in fatto di regolamentazione e controllo ed ancor di più riguardo all’ottenimento della liquidità necessaria (riserve), indispensabile per onorare i trasferimenti di denaro richiesti dalla loro clientela.

Le banche sono inoltre strettamente dipendenti dalla spesa pubblica dello Stato, per ottenere quel patrimonio sul quale vengono poi parametrizzati gli indici dettati dalla Banca centrale, che misurano la capacità di concedere credito di un istituto bancario.

Distruzione monetaria del settore privato:

Ogni volta che un credito viene rimborsato alla banca commerciale la banca stessa distrugge l’equivalente deposito. Il rimborso del credito sta al settore privato come la tassa sta al settore pubblico.

Così come lo Stato prima crea la valuta e solo dopo la può tassare, altrettanto la banca commerciale prima acconsente l’erogazione del credito e solo dopo crea il deposito corrispondente.

Il deposito, o risparmio, è nei due casi il risultato di un credito e non l’inverso.

Il “Risparmio” è dunque una conseguenza e non una condizione precedente all’Investimento.

E’ l’investimento che finanziato dal credito permette di creare ricchezza e risparmio.

Ora questo sistema monetario sarebbe perfetto e terribilmente efficace se usato correttamente, abbandonando le credenze sbagliate che ne forzano un uso distorto ed asimmetrico.

Cerchiamo quindi di capire quali siano queste asimmetrie che portano il sistema bancario e finanziario a crisi regolari e particolarmente dannose per l’economia reale ogni 80 anni circa (l’ultima grossa risale agli anni ’30, l’attuale enorme ed infinita la stiamo vivendo).

Tasso d’interesse di Banca Centrale

Come detto prima si è creduto e si continua a credere che sia importante per un paese avere una Banca Centrale che detti la “Politica Monetaria” e che senza di questa episodi di “iperinflazione” come quelli della Repubblica di Weimar siano sempre in agguato.

Ma é veramente così?

Quale è nella realtà l’effetto del Tasso di Banca Centrale sull’economia?

Ebbene senza dileguarmi troppo sull’argomento, l’unico effetto di un tasso d’interesse di Banca Centrale positivo (>0%) é quello di trasferire ricchezza dal 99% della popolazione verso l’1% più agiato.

Più il tasso è elevato, più il trasferimento di ricchezza è veloce.

Ecco perché un tasso dell’ordine del 20% nei primi anni ’80 segna l’inizio di una lunga fase di impoverimento della classe medio-bassa a vantaggio di una minoranza agiata.

Il tasso d’interesse di Banca Centrale rappresenta una rendita finanziaria sull’economia reale pagata a chi detiene grossi depositi.

Serve a controllare l’inflazione?

Anche NO!

Pagare interessi aumenta la capacità di spesa del settore privato e quindi di per sé è una misura di spesa a carattere inflattivo.

Ecco, ora con questi ulteriori tasselli – in particolare mi riferisco all’argomento principe dell’articolo che smentisce in pieno la narrativa secondo la quale lo Stato italiano avrebbe perso la propria capacità di emettere moneta – il puzzle è completato, ed ognuno di Voi che leggete, è in grado di comprendere come il primo nemico da combattere sia dentro il nostro paese e non altrove.

Sono le nostre istituzioni e chi le controlla che tengono famiglie ed imprese dentro questo perenne status di precarietà estrema. Sarebbe sufficiente la semplice decisione politica di invertire la rotta a livello di politiche economiche da parte di chi ha compiti di governo – trasformando l’austerità in tutto il deficit necessario per occupazione e sostegno ai consumi – che le nostre vite migliorerebbero immediatamente.

L’attuale primo ministro Giorgia Meloni o chiunque altro sedesse su quella poltrona, lo potrebbe fare da domani mattina.

Di questo dobbiamo tutti noi averne piena coscienza:

L’Italia non ha perso la sua capacità di creare denaro….. I soldi ci sono!

Come del resto dobbiamo essere pienamente consapevoli che tali limitazioni auto-imposte provenienti dalla firma di trattati inter-governativi, sono del tutto incompatibili con le finalità che la nostra Costituzione ci indica, soprattutto in tema di diritto al lavoro. Ovvero, nello specifico, imporre limiti al deficit della spesa del governo non consente nella maniera più assoluta di poter perseguire i dettami dell’articolo 4 della carta costituzionale:

Articolo 4

La Repubblica riconosce a tutti i cittadini il diritto al lavoro e promuove le condizioni che rendano effettivo questo diritto. Ogni cittadino ha il dovere di svolgere, secondo le proprie possibilità e la propria scelta, un’attività o una funzione che concorra al progresso materiale o spirituale della società.

di Megas Alexandros

Complimenti, ho apprezzato molto la spiegazione sull’inganno del debito pubblico.

Grazie

Grazie…. credo non ci sia a giro una spiegazione così dettagliata che certifica come il debito pubblico non sia un debito reale come ci viene presentato.